关于进一步加大出口退税等政策支持力度的相关注意事项 -九游会国际

日前,国务院召开常务会议,提出进一步加大出口退税等政策支持力度,明确提出对加工贸易企业前期应退未退的税额,允许转入进项税额抵扣增值税以及出口信保赔款视为收汇等内容,现对部分企业咨询事项就个人理解简述如下:

一、加工贸易企业前期应退未退税额转入进项税额抵扣

对于这部分内容,应首先理解“加工贸易企业前期应退未退税额”是指生产企业进料加工业务核销后,产生的需调减的“免抵退不得免征抵扣税额抵减额”以及部分前期多转出的“免抵退不得免征抵扣税额”。考虑到,出口退税管理系统与金税三期系统整合后,办理免抵退税申报时不再允许出现“免抵退不得免征抵扣税额”差额,因此本次调整的内容主要是指“进料加工企业免抵退汇总表“8c”栏数据,即出口退税管理系统整合上线前企业多转出的进项税额。

需要注意的是,由于调整工作同时涉及出口退税及增值税两项申报,具体如何调整出口企业应等待税务机关下发相关通知后进行处理,切勿自行在纳税申报时自行调整进项税额!

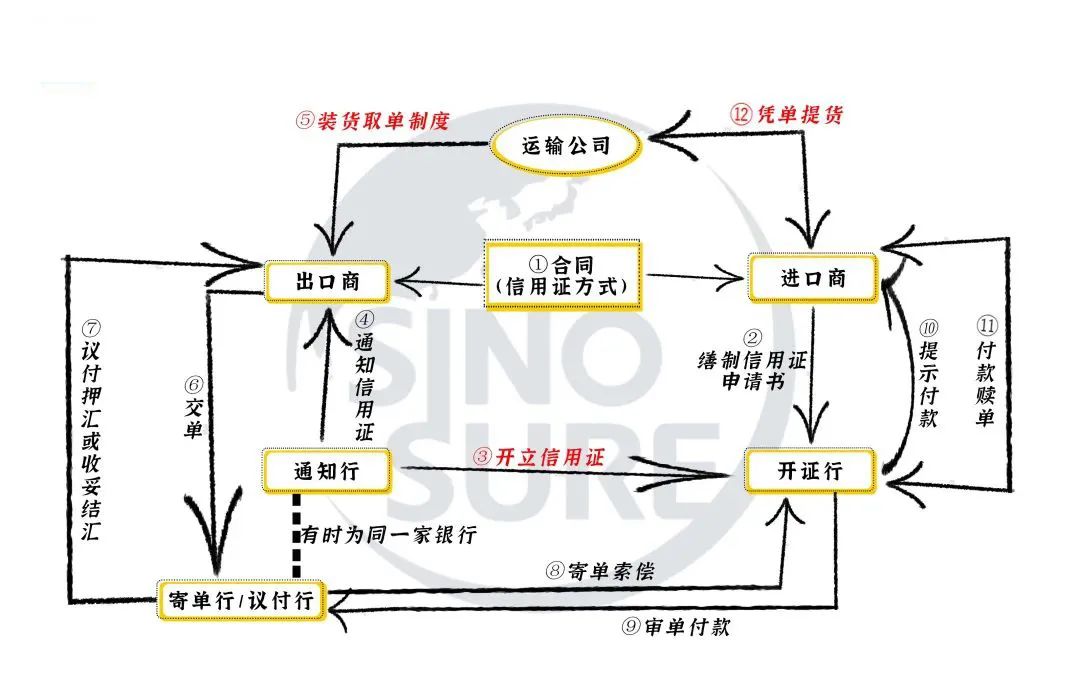

二、出口信保赔款视为收汇,予以办理退税

出口信用保险是指信用机构对企业投保的出口货物、服务、技术和资本的出口应收账款提供安全保障机制,是承保出口商在经营出口业务的过程中因进口商的商业风险或进口国的政治风险而遭受的损失的一种信用保险,从其本质上看,其保险赔付可作为相应货款,对于出口企业来说,前期税收政策规定的视同收汇条款中并未明确出口信保赔款,但实质上因进口商的商业风险或进口国的政治风险等内容已在30号公告附件中进行了描述,而未收取货款视同收汇和取得保险赔付视为收汇区别在于企业按会计规定如何调整销售收入,本次会议明确后,为后续政策调整提供了依据。