外贸人员必懂信用证最全科普 -九游会国际

在进出口贸易中以信用证结算方式进行的占国际贸易结算的大部分。那么信用证到底是什么?能做什么?如何使用?

信用证(letter of credit 简称 l/c)是开证行根据进口方的指示要求开立的以卖方为受益人的保证在卖方履行信用证规定的各项条件,交付规定的单据时支付一定金额的书面承诺。

注意这里规定受益人交付规定的单据,而不是货物,所以,对卖方来说,按照信用证规定的条件,提交合格的单据对信用证项下的贸易来说就是“交货”,就可以得到货款。

对于进口商来讲,只要在申请开证时,声明当收到符合信用证规定的单据就保证付款,这可以保证买方在付款时能收到货物。

对于开证行来说:通过开证和收付等业务,可以收取一些费用,也可以通过开证时进口商在开证行的押金作为周转资金。

信用证的当事人:

1)开证申请人:(applicant 或者 opener),向银行申请开立信用证的当事人。进出口贸易中一般是进口商。

2)开证行(opening bank 或 issuing bank)接受开证申请人的申请,向出口商开立信用证的银行,通常是进口地银行。它要承担付款责任。并代理开证申请人行使请求出口商交付单据的权利。

3)通知行(advising bank 或 notifying bank)受开证行委托,将信用证转交出口商的银行,通常是出口地银行。它只需证明信用证的真实性,并不承担别的责任,通知行往往是开证行的代理行(correspondent bank).

4)受益人:(beneficiary)信用证上指定的有权使用该l/c的人,通常是出口商。

5)议付行(negotiating bank):向受益人买入或贴现受益人提交的跟单汇票或做押汇或议付的银行,议付行对开证行有权请求偿付,对受益人(出票人)有追索权。在公开议付(free negotiable)的条件下,信用证上不出现议付行的名称.在限制某家议付行的条件下,信用证内注明限于在某某银行议付(negotiation restricted x x bank only).

6)付款行(paying bank)信用证指定的付款人,大多数情况下就是开证行本身。如果开证行本身付款在l/c中不标明,如果由另一家银行付款,则列明由那家银行付款,这另一家银行也叫代付行paying bank 或 drawee bank。代付行一经付款,就不能对受益人追索.

7)保兑行(confirming bank)如果开证行资信不佳,需要由一家大银行加以保兑,保兑后即使开证行倒闭或无力支付,保兑行负第一付款责任。保兑行可以是通知行或第三家银行。

8)偿付行(reimbursing bank)开证行授权付款给议付行或者付款给付款行的银行,它不与受益人发生关系,不审核单据,只凭议付行的明白声明(certificate of compliance)或类似文件偿付,偿付以后即从开证行在该行的存款中扣除金额,如果以后发生单证不符,由开证行向议付行执行追偿,而与偿付行无关。

9)承兑行(accepting bank)是承兑远期汇票的银行,承兑后单据和汇票分离,持票人可做贴现或到期支付货款。

10)转证行(transferring bank)如果信用证是可以转让的,转证行就负责信用证的转证业务,转证行就应第一受益人的申请可转让给第二受益人使用该信用证。如果第二受益人是多个,那么这个信用证还必须是可分割的(divisiable l/c)

在进出口贸易信用证的使用中,上面的7,8.9,10用的较少,但是并不是没有。

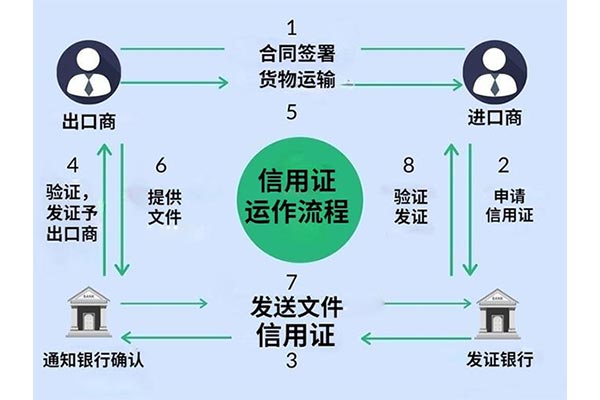

信用证的流程:

1)进口方向开证行提交开征申请书,交开证押金及相应银行手续费;

2)开证行审核开证申请书,如果有不妥的地方开证行要求申请人核对合同提出修改意见,再根据修改后的开证申请书开出信用证。并将信用证转给通知行。

3)通知行将信用证传递给出口商。

4)受益人(出口商)审查信用证,有问题提出改证,没问题,安排生产备货,装运 ,制单证汇票,提交提单等货运单据,在信用证规定的期限和信用证有效期内向议付行办理议付。

5)议付行审查单证,如果有问题及时通知受益人修改,如果无误,垫款给收益人,

6)议付行转寄汇票和单据给开证行或其指定的付款行.

7)开证行审查无误后,向议付行付款。

8)开证行通知开证申请人(进口商)付款赎单。

9)开证申请人付款取得单据,凭以向承运人(船公司)提货.

ps.cbibank富港银行已支持信用证业务,详情点头像咨询。

信用证根据不同的分类方式分为不同的种类:

一、根据信用证是否可撤销分

1.可撤销信用证( revocable lc ):

指开证行无须征得受益人的同意,也无须事先通知受益人,在受益人押金之前,随时可以修改信用证内容或撤销信用证。由于开证行可以单方面撤销信用证,所以可撤销信用证对受害人来说,只是一个不确定的付款承诺,受益人的利益没有什么保障,因而目前在国际贸易中极少使用。

2.不可撤销信用证( irrevocable lc ):

指信用证一旦开出,在信用证有效期内,未经有关当事人同意,开证行不可以单方面修改或撤销信用证,受益人只要履行信用证规定的义务,开证行就必须对他付款。对受益人来说,这种信用证下,开证行的不可撤销的付款承诺使他有了收款的保障,因此在国际贸易中使用最为广泛。

二、根据信用证的付款时间分

1.即期信用证( sight lc ):即受益人可开具即期汇票向银行押汇,收取货款的信用证。

2.远期信用证( usance lc ):即受益人可凭开具的远期准票向银行押淮收取货款的信用证内远期信用证的利息一般由出口商负担,受益人的准票先经银行承兑,等进票到期时给予付款。

三、根据信用证的是否可转让分

1.可转让信用证( transferable lc ):指信用证规定受益人可以将信用证的金额全部或部分地转让给另一个或两个以上的人(第二受益人)使用。

可转让信用证必须在 lc上注明【可转让字样】。在转让信用证时,办理转让的银行须重新打一信用证,第二受益人即为新证上的受益人,第一受益人即成为与进口商定合同中间商,而实际供货人则往往是第二受益人。信用证的转让是第一受益人安排的,因此费用由他负责。第二受益人履行新上的条件时,取得货款。转让行将情况通知第一受益人"他在收到通知后立即转换发票,由转让行将单据寄开证行。

2.不可转让信用证( non-transferable lc ):

一般信用证在未说明可转让的情况即暂不可转让信用证。但信用证证明第三者单据可接受( third party documents are acceptable )使其效力与可转让的信用证一致。

四、根据信用证是否保兑分

1.保兑信用证( confirmed lc ):

信用证除开证行外还有另一家银行做付款保证,该信用证即为保兑信用证。保兑信用证有了双重付款保证,但进口商为此要支出双重的费用。因此如果银行资信好或国家外进收支情况好的情况下,一般无须对方信用证保兑。对可撤销信用证则不在保兑之列。

2.不保兑信用证 non - confirmed lc );一般信用证拥有开证行保证对受益人付款,为不保兑信用证。

五、根据信用证金额是否可循环分

1.可循环信用证( revolving lc ):

指信用证规定在凭证的金额使用完毕后,能够重新恢复到原来的金额使用若干次或用至一定总金额。这种信用证是某些在较长时间内分批交货的贸易合同或包销、专卖合同。使用可循环信用,可以省掉较大的押金和手续费。循环信用证可以规定「 this letter of creclit amounting hk $50,000.00 is automatically revolving for 5 times with the total amount reach hk $250,000.00)。

2.不可循环信用证( non - revolving lc):

信用证中无可循环条款即无不可循环信用证,一般信用证多为此种。可循环信用证在某一批交货不符合合同要求遭拒付时,也会停止循环成就普通信用证。

六、其他种类的信用证

1.预支信用证( anticipatory lc ):

受益人在收到信用证后,可以在一定条件下要求出口地银行(一般为通知行)预支部分信用证金额,货物装运后受益人补交单据,预支行将预支货款连同利息一并扣还。这种信用证使受益人在采购货物或打包货物时获得资金融通,故又称打包信用证( packing lc )。以前,允许受益人预支货款的条款习惯上用红字打成,故称红条款信用证( red clause lc )。

预支条款一般有以下内容:

(1)允许受益人预支货款的最高限额,一般占信用证金额的30~40%;

(2)受益人在预支时必须出具担保,保证按时发货交单;

(3)受益人交单后,预支行付款时将扣除预支货款和利息;

(4)如在信用证交单期限内受益人未提交货运单据,预支行可向开证行索偿。开证行应偿付预支行预支的全部货款、利息和其他费用。预支信用证是受聘人在资金紧缺时要求开证申请人开立的。进口商就要承担收货人预支了货款而不交货交单的风险。因此进口商只有对出口商是长期贸易的信用长好的企业,才可以开立预支信用证。

2.转开信用证( back to back lc ):

这种信用证可以达到转让信用证的目的,又不至于暴露最终的买主或卖主。

所谓转开信用证产是受益人在接到开证行开来的信用证后,要求通知行根据第一用证( first lc )开具的,以另一出口商为受益人的信用证转开信用证与原证(即第一信用证)是相互独立的 。原证受益人一般为中间商,它还是转开证的开证申请人。转开信用证可以是原证金额的全部或一部分,但两者的内容却有很多相同之处,转开信用证一般用于转口贸易业务中。